Blandekonomin #1: Om Girig-Sverige

Blandekonomin #1: Om Girig-Sverige

Tankar om Andreas Cervenkas bok om ekonomisk ojämlikhet

Är Girig-Sverige den mest lästa boken om ekonomi i år? Inte omöjligt! Den har i alla fall gett upphov till en mängd recensioner och reportage. Det tog mig lång tid att komma till skott med att läsa den trots det. Mest för att den på något sätt redan kändes skriven. Diskussionen om förmögenhetsfördelningen i Sverige har pågått åtminstone sedan Pikettys Kapitalet i det 21:a århundradet kom ut och längre ändå. Ekonomihistorikern Erik Bengtsson har till exempel ägnat mycket tid åt detta och skrev själv en väldigt intressant bok om svensk ojämlikhet för ett par år sedan.

Vad handlar Girig-Sverige om? I korthet om de senaste 25-30 årens stora uppgångar i tillgångspriser och effekterna de har haft på förmögenhetsfördelningen i Sverige. Samma trend märks i alla sektorer av samhället. Näringslivets allt högre krav på vinst. Offentlig sektors utförsäljningar till riskkapitalbolag. Bostadsmarknadens fantasipriser. Enligt Andreas Cervenka beror på det den allt större mängden pengar i ekonomin. De har ingenstans att ta vägen utan jagar samma lägenheter, skolbyggnader och aktier om och om igen.

Källa: OECD. Klicka på länken för en interaktiv version.

Så långt inget att invända emot. Grafen ovan visar tillväxten i penningmängden med måttet M3 i Sverige, USA och OECD-länderna i Europa från 1952-2020. M3 är det bredaste penningmåttet och innehåller kontanter, inlåning i banker, andelar i penningmarknadsfonder och vissa värdepapper som innehas av allmänheten. Som man kan se har mängden pengar stadigt vuxit under hela perioden, men med en mer brant ökning under 2000- och 2010-talen. De två årtionden som boken främst fokuserar på. Det är också ett alldeles för kort tidspann i min mening.

Cervenka verkar vara ute efter att hitta en orsak till att det har blivit en ständigt pågående fest för kapitalet i det en gång så jämlika Sverige. Det är en jakt på ett tänkande som främst verkar finnas inom centralbankerna om man ska tro författaren. Ös ut billiga pengar för att rädda de som redan äger stort. Det är inte bra. Istället borde man återgå till hur kapitalismen var förr när risker kunde innebära konkurs och centralbankerna vaktade penningmängden såsom de refererade akademikerna Milton Friedman och Friedrich Hayek föreskrev.

Det är en något raljant sammanfattning. Missförstå mig rätt, jag uppskattar verkligen att det skrivs böcker på begriplig svenska om de märkliga ekonomiska tider vi är inne i. Men det är mycket boken saknar och jag ska gå igenom vad jag uppfattar att det är.

En del recensioner av boken jag har läst har mest fokuserar på beskrivningen. Sverige har blivit väldigt ojämlikt när det gäller förmögenheter. Professorn i idéhistoria Jenny Andersson utgick från det i Tidskriften Respons. Hon lade snarare till sin egen analys till det boken saknar. Nina Björk sade rakt ut att boken är mer empirisk än analytisk. Björk skrev följande i Aftonbladet:

Men även om han är pedagogisk i detaljerna är han sämre vad gäller helhetsbilden. Jag måste själv försöka mejsla fram den röda tråden bland alla exempel, i vilka helheten riskerar att gå förlorad.

Cervenkas fråga är hela tiden ”hur gick det till?” när något hände – inte ”vad var orsaken till?” att något hände. Han är alltså mer empirisk än analytisk.

Kanske har det att göra med att Cervenkas bok på sätt och vis är en försvarsskrift för kapitalismen. För trots att denna framstår som ett fullständigt absurt system i hans egen bok, när han ändå en dröm om att den skulle kunna fungera.

I Svenska Dagbladet blev Cervenka också intervjuad i ett reportage som gick ut på att leka miljardär för en dag. Som en illustration över hur landet har dragits isär. Han fick då frågan om han inte skulle uppfattas som kommunist (sic!) när han både skriver för Aftonbladet och kritiserar de växande ekonomiska klyftorna. Cervenka svarade då att han är marknadsliberal i den klassiska meningen. Men att det inte råder marknadsliberalism i Sverige.

Det sista höll SvD:s ledarskribent Mattias Svensson med om. Som svar på reportaget skrev han följande:

Men "Girig-Sverige" handlar inte om att det är dåligt med företagande eller att folk kan bli rika av entreprenörskap. Sådant är den självtitulerade marknadsliberalen Cervenka anhängare av.

Vad han däremot kritiserar är en politik som curlat och skämt bort de allra rikaste. Framför allt den penningpolitik som sedan finanskrisen satt räntorna till noll eller rentav minus och öst ut billiga krediter. Pedagogiskt går boken igenom hur de låga räntorna fått tillgångsinflationen, priset på aktier och fastigheter, att skena. En liten andel äger mycket, och de har på detta sätt blivit ännu rikare.

På ett sätt är det logiskt att Girig-Sverige har fått både vänstern och marknadsliberaler att gå igång. Cervenka har en bra dos kvällstidningssensation i sina beskrivningar av miljardärernas goda år. Men han är också ett exempel på vad Oxfordprofessorn Simon Wren-Lewis kallar “mediamacro”. Alltså den version av nationalekonomi som ekonomijournalister grovt generaliserat ägnar sig åt.

I invented the term mediamacro because almost all journalists during the austerity period decided to stick with the old story. Mediamacro was now the opposite of the truth, and a deeply damaging message for the public to hear. I tried very hard, along with other more famous macroeconomic bloggers located mainly in the US, to both educate journalists about this error and work out why it persisted.

Wren-Lewis tes här är att journalister har utgått från att det finns två verktyg i lådan: räntan (som kan höjas eller sänkas) och finanspolitiken (som innebär höjningar eller sänkningar av skatter och bidrag). Allt annat är okonventionellt och lite smått farligt.

Man kan också som Matthew Zeitlin (själv reporter) säga att det finns en typ av “reporter macro”. Där ungefär skulle jag vilja placera Andreas Cervenkas utgångspunkter i Girig-Sverige. I en blandning mellan vänsterargument för att alltför stora klyftor i ägande är negativt för samhället och typisk neoklassisk ekonomisk teori om att orsaken är att staten låter det finnas för mycket pengar i ekonomin. Det kan också vara en förklaring till att boken kan tilltala personer som annars har vitt skilda åsikter.

Det här är en ganska lång text, men häng med ett litet tag till. Jag tror nämligen det är viktigt att diskutera vad en bok som många läser och refererar till förmedlar. Och det går förstås inte att undvika ett historiskt perspektiv här.

Historieskrivningen i Girig-Sverige börjar 1996. Men huvudfokus är på åren med okonventionell penningpolitik. Alltså eran med de låga räntorna som började efter finanskrisen 2008. Cervenka skriver så här:

Det är ganska bråttom att återföra penningpolitiken till en verklighet som åtminstone påminner om marknadsekonomi så som den lärs ut i skolorna (s. 196).

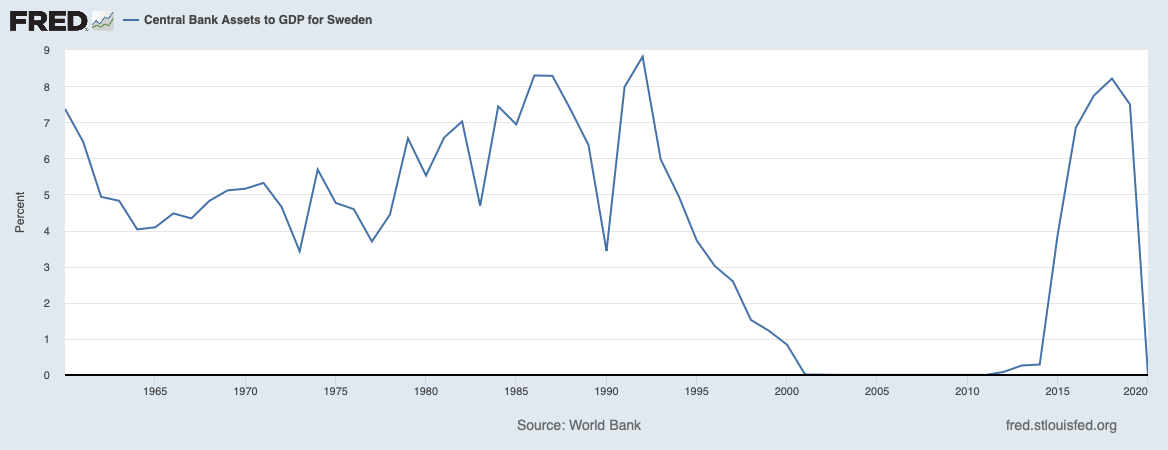

Vi kanske ska börja med tillgångarna eftersom de spelar en så central roll i boken. Här syns först andelen tillgångar av BNP som centralbanken äger och sedan andelen banktillgångar av BNP, båda 1960-2020 (källor här och här).

Exakt varför den första grafen har en så underlig kurva har jag tyvärr inte lyckats få reda på (om någon läsare vet tar jag tacksamt emot svar). Men klart är att banktillgångarna ökade kraftigt från början av 2000-talet. Under samma period verkar Riksbanken inte direkt ha öst ut något alls. Vid den här tiden rörde sig Riksbankens ränta runt nivån fyra procent.

Det som verkar ha hänt är dels att bankerna i allt högre grad kunde dra nytta av digitalisering för att göra det enklare att låna ut pengar. Och att det fanns en, som det heter, “bred uppslutning” i den politiska sfären om att tillväxt byggde på att göra näringslivet på så gott humör som möjligt. Alla typer av skattesänkningar innebär att likviditeten (tillgången på pengar) i ekonomin ökar eftersom staten inte drar undan pengar från konsumtionsmarknaden. Samtidigt innebär skattesänkningar för de med stora tillgångar att pengarna inte i någon högre grad kommer ut på konsumtionsmarknaden. De sparas och åker runt i det finansiella systemet.

Att det inte fanns någon uppslutning för att använda pengarna för att skapa köpkraft i lägre inkomstskikt och snabbt minska arbetslösheten efter 90-talskrisen beror på det som vice riksbankschefen Villy Bergström skrev 2001:

Samtidigt innebär den beskrivna ordningen att prisstabilitet blir det överordnade stabiliseringspolitiska målet. Detta formulerades auktoritativt redan i 1991 års svenska finansplan, där det heter om inflationsbekämpningen: ”Denna uppgift måste överordnas andra ambitioner och krav”. Detta var ett nytt synsätt, som uppstod efter många år av misslyckanden med prisstabiliteten.

Med en självständig Riksbank, vars mål är prisstabilitet, kan inte finanspolitiken kortsiktigt bedrivas med inriktning på sysselsättningen. Två oberoende maktcentra med var sitt mål skulle ofta riskera att komma i konflikt med varandra genom att sysselsättningspolitiken skulle kunna störa prisstabiliteten eller därigenom att Riksbankens penningpolitik riskerade att störa finansdepartementets sysselsättningspolitik.

I valet mellan penningpolitik och finanspolitik valdes i början av 1990-talet penningpolitiken som huvudsakligt verktyg för att hantera ekonomiska svängningar. Rädslan fanns att ökad efterfrågan i lägre inkomstskikt kunde blåsa på inflationen. Tanken var också att Sverige så småningom skulle införa euro som valuta och då behövde räntan hållas hög under en lång period så att den svenska prisnivån hamnade i linje med den tyska. När det inte blev så gick dåvarande statsminister Göran Persson ut med att näringslivet kunde förvänta sig kompensation i form av sänkta skatter (DN 17/9-2003).

Jag har också kikat i en rapport (“Bortom krisen”) från 2009 av Globaliseringsrådet som tillsattes av regeringen Reinfeldt och leddes av Lars Leijonborg. I den hittar man en uppställning från LO:s Wanja Lundby-Wedin till Marcus Wallenberg och Lars Calmfors som menade att sänkta skatter var vägen för att skapa tillväxt i näringslivet efter finanskrisen 2008. Det är inte ofta man kan fånga en konsensus så svart på vitt.

Vi är inte riktigt framme än. Så här långt går historieskrivningen inom Cervenkas tidslinje. Jag ska gå utanför den en stund innan vi kommer landa i slutsatsen av vad Girig-Sverige inte beskriver. När jag skrev min magisteruppsats för några år sedan kom jag i ekonomihistorikern Edoardo Altamuras avhandling över ett uttalande från Henry C. Wallich, en av medlemmarna i Federal Reserves styrelse och tidigare ekonomisk rådgivare till den amerikanska presidenten Eisenhower. Den så kallade eurodollarmarknaden som från 1960-talet och framåt växte fram av att amerikanska banker hittade kryphål i Londons finanscentrum och kunde sälja dollar vidare gav stater helt nya möjligheter:

Eurodollarmarknaden gav andra möjligheter att finansiera en ökad internationell handel som inte behövde bygga på inhemsk kapitalackumulation. På det sättet tvingades många länder inte att välja mellan expansion och åtstramningar ens när oljekriserna slog till 1973 och 1978. Det är antagligen i det ljuset man får förstå att en så litet reglerad internationell kapitalmarknad som eurodollarmarknaden kunde vinna stöd trots att det samtidigt riskerade den finansiella stabiliteten i världsekonomin. Det spreds en uppfattning om att tillgången på kapital internationellt skulle kunna ersätta keynesiansk efterfrågepolitik nationellt.

Henry C. Wallich, chef vid USA:s centralbank Federal Reserve, sade rakt ut år 1978 att eurodollarmarknaden var beviset för vad en fri marknad kunde åstadkomma: den kunde hålla ekonomier under armarna i svåra tider, finansiera handelsflöden och samtidigt ge utrymme åt investeringar och utveckling. Framför allt gav den privata kapitalexpansionen även utrymme åt Federal Reserve att föra en åtstramande penningpolitik och röra sig mer åt monetaristiska idéer om att inte öka penningmängden trots lediga resurser i ekonomin, vilket gick stick i stäv med de rådande keynesianska teorierna.

Nu börjar det bli riktigt komplicerat. På 1970-talet sågs finansmarknaderna som en förutsättning för att hålla räntorna höga. På 2010-talet var finansmarknaderna orsak till att sänka räntorna till låga nivåer. Hur går det ihop?

Jo, för det första ser vi här en konflikt mellan internationella förhållanden och nationella förhållanden. Det är precis vad den konsensus om sänkta skatter för ökad tillväxt på 2000-talet också uttrycker. Eller Villy Bergströms beskrivning av Riksbankens roll. Från 1970-talet blev den internationella handeln allt mer fokus för politiken. Det vi senare kom att kalla globaliseringen. Politikens uppgift var att göra det så gynnsamt som möjligt att dra nytta av globaliseringen. Vägen dit gick genom att minska regleringarna i banksystemet och att prioritera ner inhemsk efterfrågan till förmån för låga kostnader för exportföretag. Här finns en tydlig länk till den privata skuldsättningen i Sverige.

För det andra infriades inte Wallichs önskan fullt ut. Det var inte alls smärtfritt att minska den finansiella stabiliteten via avregleringar av finansmarknader, utan från och med 1970-talet byggdes de finansiella riskerna in i det ekonomiska systemet. Och de riskerna har centralbanker sedan dess haft att hantera, vare sig man tycker att det är bra eller inte.

Alternativen till att centralbankerna med jämna mellanrum måste agera brandkår är dels förstatliganden av det finansiella systemet. En åtgärd som ligger långt utanför dagens politiska tankeram.

Dels att man låter delar av näringslivet gå i konkurs vid kriser, men genom aktiv arbetsmarknads- och investeringspolitik samt höga ersättningsnivåer i a-kassan snabbt flyttar arbetskraft och kapital från sektorer i kris till sektorer på uppåtgående. Ett sådant angreppssätt liknar den så kallade Rehn-Meidnermodellen som utvecklades på 1950- och 1960-talen. Skillnaden då var att vi med hjälp av bankregleringar dämpade kostnaderna av finanskriser.

Skulle vi välja att gå från räddningsaktioner till förebyggande statlig inblandning innebär det en typ av interventioner i marknader som kan verka ovana nu, men som har en lång tradition i Sverige. Redan vid mitten av 1800-talet argumenterade finansministern J.A. Gripenstedt för att en aktiv stat var en förutsättning för att små industrinationer ska bli lyckosamma. Samma tankar återkom sedan hos socialdemokraten Ernst Wigforss och LO-ekonomen Gösta Rehn. I vår tids ekonomi handlar det om att komma ifrån att hela ekonomin står och faller med kriser i det finansiella systemet.

Jag tror inte att man kan tänka på de ökande ekonomiska klyftorna i Sverige utan att ha allt det här med sig. Globaliseringens ekonomiska baksidor, politiken som syftat till att öka konkurrenskraften via sänkt skatt och de finansiella riskerna som blivit priset vi har fått betala för ständig tillgång på pengar via internationella marknader.

Det är också här perspektiven borde skilja sig åt för en vänsterperson och en marknadsliberal. En marknadsliberal kanske kan vara nöjd med att Riksbanken minskar sina stöd till det finansiella systemet och låter en del företag gå i konkurs. En vänsterperson kan inte det.

Slutligen har jag ofta gillat Cervenkas smarta sammanfattningar av vad bankdirektörer och miljardärer har för sig i de krönikor han skriver. Men boken når inte fram på samma sätt. Läsaren får bara en bråkdels förklaring till tesen att Sverige har blivit ett girigt land. Det gör analysen för kortsiktig. Självbilden att vi borde vara något annat och att mycket har blivit sämre får inget riktigt sammanhang.

Annars är det just känslan av en kraschad självbild som boken förmedlar allra bäst. Men det behövs mer på fötterna. Det är därför bäst att se Girig-Sverige som en början på en debatt, inte en slutpunkt.