Blandekonomin #9: Om "sedelpressekonomi" på 80-talet

Vad är det som skaver i historieskrivningen om 1970- och 80-talen som ansvarslösa?

Nationalekonomen Daniel Waldenström skrev i söndags en debattartikel i Dagens Nyheter, fylld med varnande exempel från 1970- och 1980-talen för vad som kan hända om det finanspolitiska ramverket ändras till att få större ramar än det har nu. Framför allt är det den senaste Långtidsutredningens förslag om att införa ett underskottsmål och ett högre riktmärke för statsskulden som har stött på patrull.

Waldenström skriver bland annat så här:

Den kanske mest tveksamma premissen är att utredningen bortser från politikens inneboende kortsiktighet. Att politiker vill vinna val och lätt förleds att göra kortsiktiga utspel som blir kostsamma på sikt är välkänt sedan länge.

Under 1970- och 1980-talen bedrevs en ansvarslös politik av regering och riksbank som gav inflationsdrivande sedelpresspolitik, underskott, skenande statsskuld och selektiv industripolitik. Även valrörelsen 2022 innehöll utspel av den typen. Långtidsutredningens recept är att Finanspolitiska rådet är aktivt och att en statlig stabiliseringsnämnd införs, men Sverige har sådana kontrollinstanser sedan länge utan synbar inverkan på de styrande.

[…]

Utredningens andra centrala slutsats är en kraftigt höjd målnivå för statsskulden, från dagens 35 procent till 40–50 procent. Syftet är att möjliggöra stora statliga investeringar.

Men även denna slutsats vilar på outtalade antaganden och tvivelaktiga premisser. Ett klassiskt problem är hur vi åtskiljer investeringar och konsumtion, samt produktiva och improduktiva investeringar. Sverige misslyckades med detta på 1970-talet när systemet med så kallade drifts- och kapitalbudgetar övergavs. Utredningen ger ingen vägledning om hur dessa problem ska lösas.

Jag har grottat i den ekonomiska politiken i Sverige under 1970-talet i fyra och ett halvt år nu och börjar sakta men säkert bli färdig med min avhandling på det temat. Utifrån den kunskap jag har samlat på mig klingar den här historieskrivningen av sättet hur 1970-talet kom att tolkas efter 90-talskrisen. Orsaken till krisen spårades till den tidens inflation, budgetunderskott och stökiga lönerörelser. Nationalekonomen Assar Lindbeck skrev fram detta flera gånger, både i den så kallade Lindbeckkommissionen samt i boken Det svenska experimentet. Det är också anledningen till att finanspolitiska ramverket blev till.

Det är dock en historieskrivning med problem. Jag sammanfattade mina invändningar så här efter att ha läst Waldenströms text:

Framför allt är det två områden som Waldenström riktar sin kritik mot. Dels hur man skiljer på investeringar och konsumtion. 1970-talets uppdelning i en drift- och en kapitalbudget får stå som olyckligt exempel på att sådant kan misslyckas. Dels att det finns en risk för överbud från politiker om ramarna helt plötsligt blir vidare. Där står 1980-talets inflation som bevis för hur snett detta kan leda.

Då behöver två saker först redas ut. För det första, redan på 1950-talet infördes totalbudgetering av dåvarande finansministern Gunnar Sträng. Det innebar att budgeten trots uppdelningen mellan drift och kapital alltid räknades samman så att totalsumman blev det viktiga måttet för statens finanser. Under denna period fram till 1970-talet var statsskulden i det närmaste obefintlig, men investeringsnivån hög och ökande. En av Strängs stora talanger som finansminister var att hela tiden öka statens inkomstkällor.

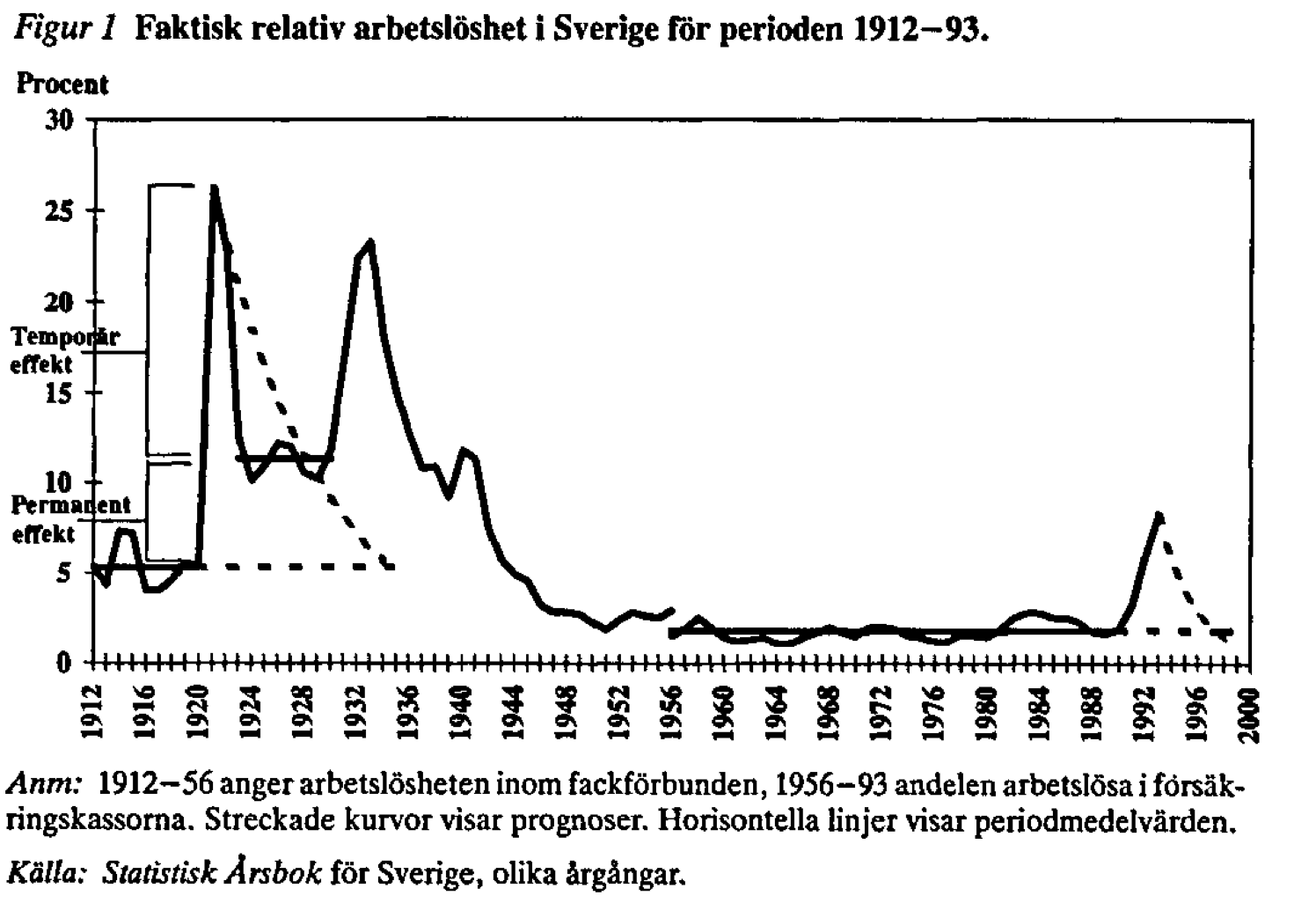

Två diagram från Riksgälden kan ge en bild av hur skuldutvecklingen har sett ut i ett längre historiskt perspektiv. Det första visar “världen” och det andra visar Sverige. Det vi kan se här är hur väldigt djupa kriserna under 1970-, 1980-, och 1990-talen var för vår typ av modell med råvaruintensiva, exportberoende företag samt en stor banksektor. OPEC:s kraftiga prishöjningar och det internationella växelkurssystemets sönderfall var två faktorer som slog väldigt hårt mot svensk ekonomi. Jämför man mellan oss och andra industriländer här perioden under 2010-talet varit mer förlåtande för oss.

För det andra berodde inflationen under 1980-talet dels på utbudsstörningar som ackumulerades av oljekriserna 1973 och 1979. Dels på att Sverige vid ett flertal tillfällen devalverade kronan, vilket skapade oroliga avtalsrörelser för arbetsmarknadens parter. Efter kreditavregleringen år 1985 inleddes därtill en kraftig kreditexpansion hos privatbankerna som slutade i 90-talskrisen. Riksbanken kunde endast agera för att stabilisera växelkursen, vilket visade sig vara en katastrofal kombination. Den fasta växelkursen behölls för länge när regleringssystemet avskaffades.

Vad gäller talet om en ”sedelpress” var det snarare så att sparpaketen avlöste varandra under 1970- och 1980-talen. Riksbankens ränta låg vid början av 1980-talet runt 10 procent.

Undantagen från besparingarna var den så kallade överbryggningspolitiken efter oljekrisen 1973 samt industriakuten åren efteråt. Den första orsakade inte nämnvärt högre statsskuld, vilket dock den andra gjorde (som syns ovan). Men utan krishjälp är det inte uteslutet att svensk industri hade råkat in i ett ännu värre tillstånd av oreda.

Källa: Av Ankara - Eget arbete, CC BY-SA 3.0, https://commons.wikimedia.org/w/index.php?curid=12208733.

Industristödet, bland annat till varven som har blivit ett ökänt exempel, ska snarare förstås som ett sätt att lägga ned företag med så liten förlust av sysselsättning som möjligt. Om inte staten hade absorberat förlusterna i privat sektor efter bankkraschen 1991-1992 hade arbetslöshetssiffran kunnat bli jämförbar med nivån efter Wall Street-kraschen år 1929. Klas Fregert och Staffan Magnusson skrev om jämförelsen i Ekonomisk Debatt 1994. Även statistik är med andra ord beroende av sin historiska kontext.

Att dra raka historiska paralleller är alltid komplicerat, men det riktiga här är att försöka ta lärdom av hur svårhanterlig en situation med en orolig omvärld och snabbt förändrade ekonomiska förutsättningar kan vara. Det finanspolitiska ramverket ger på det sättet inga garantier för att det går att klara av detta på ett smidigare sätt nu.

Tvärtom finns det anledning att dels tänka på riskerna med att inte reformera ekonomisk-politiska regler i tid, lex den fasta växelkursen. Dels att det faktiskt behövs investeringar för att förbättra Sveriges framtida tillväxtutsikter. De måste bli av på något sätt.

Kanske vore det inte fel att blicka längre bakåt i historien, mot 1950-talet och dess investeringspolitik. På den tiden fick man hela statsförvaltningen att genomsyras av investeringsfrämjande idéer, men utan varken särskilt hög inflation eller kraftigt stigande statsskuld.

Jag kan hålla med om att ökande skuldnivå inte är något självändamål, och just därför tål det att tänkas på hur en ny investeringspolitik ska utformas på bästa sätt. Men låt oss också göra historiska skeenden rättvisa så att debatten kan föras utifrån rimliga premisser.